作 者丨吴斌证券配资公司查找

编 辑丨张铭心

图 源丨图虫

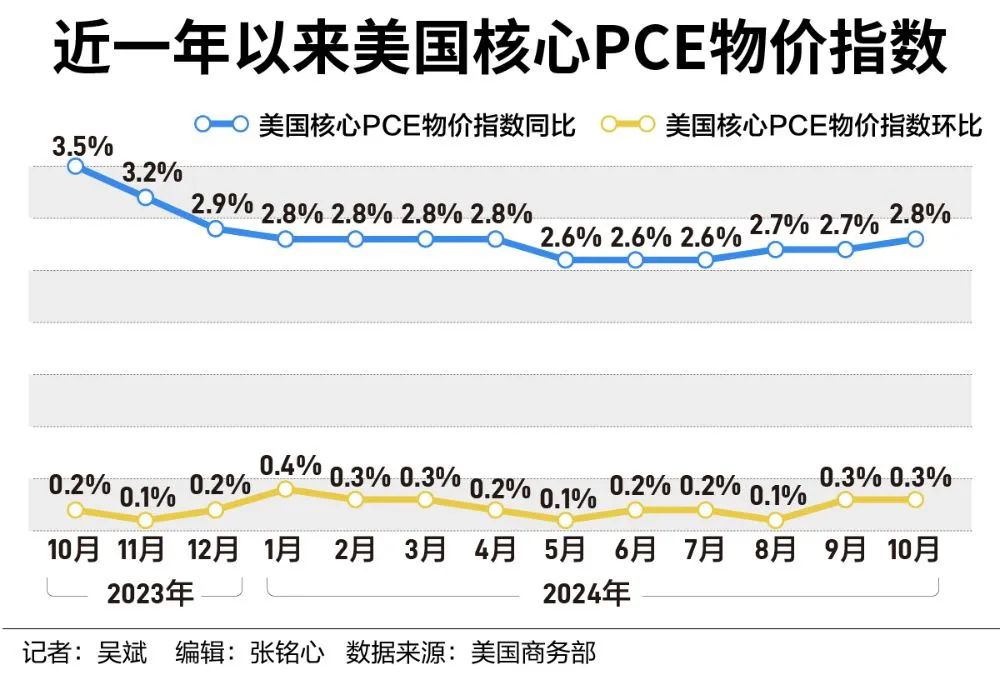

抗通胀“最后一公里”阻力重重,美联储最青睐通胀指标不降反升。

当地时间11月27日,美国商务部经济分析局(BEA)公布的数据显示,10月核心PCE物价指数同比上涨2.8%,为今年4月以来的最高水平,9月攀升2.7%。10月PCE物价指数上升了2.3%,也较9月的2.1%出现反弹。

在通胀走高的同时,美国经济维持了韧性。得益于消费者支出的强劲表现,美国第三季度GDP环比年率修正值为上升2.8%,符合预期。三季度消费者支出增长了3.5%,尽管略低于预期和初值的3.7%,但仍是今年以来的最高增幅。

标普全球评级首席经济学家Paul Gruenwald表示,近期美国经济表现优异的宏观格局仍在继续。但在这个关键时刻,美国在财政、贸易和移民政策方面的潜在重大变化是一个重大未知数。具体来说,目前还不清楚竞选承诺将在多大程度上转化为政策,以及何时转化为政策。

一系列重要数据并未溅起太大水花,如今市场的焦点已经转向明年美国当选总统特朗普上任后,政策的不确定性意味着未来经济和货币政策都迷雾重重,市场或也将随之动荡不安。

通胀反弹但在意料之中

在核心PCE物价指数公布后,市场反应平淡,芝商所美联储观察工具显示,美联储12月降息概率从60%升至约70%。美联储最青睐的通胀数据反弹其实在意料之中,甚至在一定程度上打消了市场担忧情绪。

东吴证券首席经济学家芦哲对21世纪经济报道记者表示,四季度美国通胀季节性普遍较弱,但从通胀掉期数据来看,交易员对今年四季度通胀环比预期偏高,其主要原因在于经济韧性延续下,核心服务通胀黏性仍强。

11月中旬美国已公布10月CPI、PPI,市场对PCE通胀数据已有一定的预期。芦哲分析称,PCE通胀各项目均完全符合预期,这在一定程度上打消了市场对于通胀上行风险的担忧。因此,在当前本已偏保守的降息预期下,叠加较为“平淡”的其他经济数据,预期之中的PCE通胀对降息预期的影响倾向于宽松。

方德证券首席分析师张弛对21世纪经济报道记者分析称,一方面,对市场而言,月末公布的核心PCE物价指数其实并不是一个关键数据,这个月初公布的通胀和就业数据也基本上符合预期,月末公布的数据在之前的行情中实际上已经反馈过了。另一方面,10月核心PCE物价指数同比上涨2.8%,虽然较9月反弹,但没有超出市场预期,不能只看绝对值,要跟市场预期去对比。

在通胀压力难消之际,美国经济整体展现了韧性。10月消费者支出增幅略高于预期,暗示经济在第四季度初保持了大部分强劲的增长势头。美国10月个人消费支出环比上涨0.4%,经通胀调整后的10月实际个人消费支出环比上涨0.1%。

此外,美国10月个人收入环比大幅上涨0.6%,远高于预期的上涨0.3%。经通胀调整后的可支配个人收入10月增长了0.4%,为1月以来的最大增幅。名义工资和薪金环比上涨0.5%,表明未来几个月的支出可能健康增长。

就业市场对经济的支撑至关重要,截至11月23日当周,初请失业金人数减少2000人,经季节调整后为21.3万人,创下4月以来最低水平。

Gruenwald表示,由于服务业支出和劳动力需求依然强劲,美国第三季度GDP同比增长2.8%,略低于第二季度。但美国在降低通胀方面的进展已经停滞,最近的通胀数据在横盘整理,服务业的通胀尤其持续。

在美联储12月议息会议前,市场和美联储自身对年末是否降息都“一头雾水”,接下来的经济数据成为焦点。张弛提醒,美联储年末是否降息取决于PMI、非农报告和CPI等数据。

焦点转向明年

市场对近期一系列经济数据并未太关注,大多数心思已经转向明年,研究特朗普的各项政策会如何影响美国经济和美联储货币政策。

芦哲分析称,共和党党纲的政策目标与重要条款可简单粗略地分为对内与对外政策。特朗普对内的政策多为宽财政,拉动需求,推高通胀;对外的政策多为孤立主义,冲击供给,推高通胀。更有韧性的经济和更有黏性的通胀意味着更紧的货币政策,例如更少的降息、甚至加息,而宽财政与紧货币的组合意味着更高的利率与更强的美元。综合影响取决于关税和减税政策在实际中推进的力度和落地的节奏。

在张弛看来,特朗普政策对通胀和就业市场的影响尚不明朗,美联储自身也不清楚,特朗普上任是2025年1月20日的事情,即使出台政策,要反映到经济上也至少需要1~2个季度。

虽然特朗普对通胀影响有多大尚不明朗,但可以确认的是,明年通胀压力大概率会增加。德意志银行预计,特朗普本周对加拿大、墨西哥加关税的提案,可能会在2025年将核心PCE物价指数推高到3%以上。

Gruenwald预计,美国新政府对经济增长的积极影响将微乎其微,通胀压力将上升,美联储可能会提前停止降息,这将导致金融环境收紧,美元走强。

尽管投资者普遍预计明年美国经济不会陷入衰退,但风险并不能完全排除。张弛认为,最终美国经济或在2025年三季度到四季度迎来类似2018年10月的情况,也就是一个季度左右短暂的、轻微的衰退。

对于美联储而言,明年美国通胀压力或加剧,就业市场保持韧性,平衡好双重使命并不容易。芦哲表示,当前美联储货币政策的目标仍在于就业和通胀的双重目标。从明年的通胀趋势来看,基准情形下,明年上半年通胀仍有望延续下行趋势。明年下半年的通胀趋势取决于特朗普政府的政策节奏。若特朗普对内宽财政、对外紧供给的政策推行较为顺利,则明年通胀面临来自供需两端的压力,风险更多在于下半年。

但对于当前的美联储而言,未来政策节奏的不确定性使得其目标并不会马上全面转向通胀。11月会议上,美联储主席鲍威尔表示大选结果短期不会对美联储政策产生影响,待特朗普具体政策落地或在国会通过后,美联储将会评估其影响。因此,芦哲认为,短期来看,美联储的降息决策仍依赖数据,在短期通胀没有显著的上行风险情形下,非农就业数据仍是美联储关注的最重要变量。明年则取决于特朗普具体政策的力度、落地的顺利程度,及其对通胀的影响,不确定性较高。

股债汇市场走向何方?

随着经济和货币政策预期发生变化,股债汇市场的走向也备受关注。

在张弛看来,明年美国的经济会比欧洲等地区更好,在美国有相对优势的情况下,预计资金还是会留在美国市场,只是买什么的问题。美国股市有高估值的问题,现在比历史上90%的时间估值都要贵,但高估值不是下跌的理由,只是透支未来增速的一个信号。高估值的解决方案或通过时间消化,或通过更快的业绩增长,更极端的情况是通过股价下跌,他认为通过时间消化的概率更大。

目前美股的盈利比较稳定,但也要考虑到高估值,张弛对于明年美股的表现持中性偏乐观的观点,预计指数层面不会有很高的涨幅,可能是高个位数。板块上要着重关注和特朗普概念股相关的传统行业,例如金融、工业、医疗,明年科技板块预计不会像今年那么“疯狂”,可能会跑输标普500指数。

芦哲对记者分析称,具体就特朗普政策和美股风格而言,宽财政和减税预期利好美股分子端,紧货币则利空美股分母端,因此在风格上,对分子更敏感的大盘价值应跑赢对分母更敏感的小盘成长。

对于债券,张弛认为主要还是以长短结合的方式去做,可以做高收益债,“现在票息高,但确实也存在一定的尾部风险,毕竟现在处于美联储政策的拐点,所以也不建议债券比重太高。”

近期美元整体保持强势,张弛预计接下来美元会先强后弱,如果美国经济开始放缓或者出现数据连续低于预期的情况,美元、美债利率修正的速度也会比较快,拐点大概率可能在2025年三季度或者四季度。

展望未来,芦哲认为美债利率和美元存在向上压力,10年期美债利率中枢或将回升至4.5%,存在再触5%的风险,美元指数中枢或将升至105~110区间。宽财政和紧货币意味着更强的经济韧性、通胀黏性和更少的降息空间,分别推升美债利率的增长、通胀期限溢价和风险中性利率水平;叠加财政付息压力增大,国债发行或再度从供给端推升美债利率的流动性期限溢价。此外,若地缘冲突再度发酵,欧元面临来自俄乌冲突避险的影响,美债利率与美元指数的上行压力较大。

SFC

SFC

本期编辑 黎雨桐

]article_adlist--> 21君荐读 ]article_adlist--> 银行存款利率,进入1时代!息差再创新低价格狂飙,创27年来新高!很多人每天离不开

“退款不退货”再也没有了?知名电商平台回应

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭建 证券配资公司查找